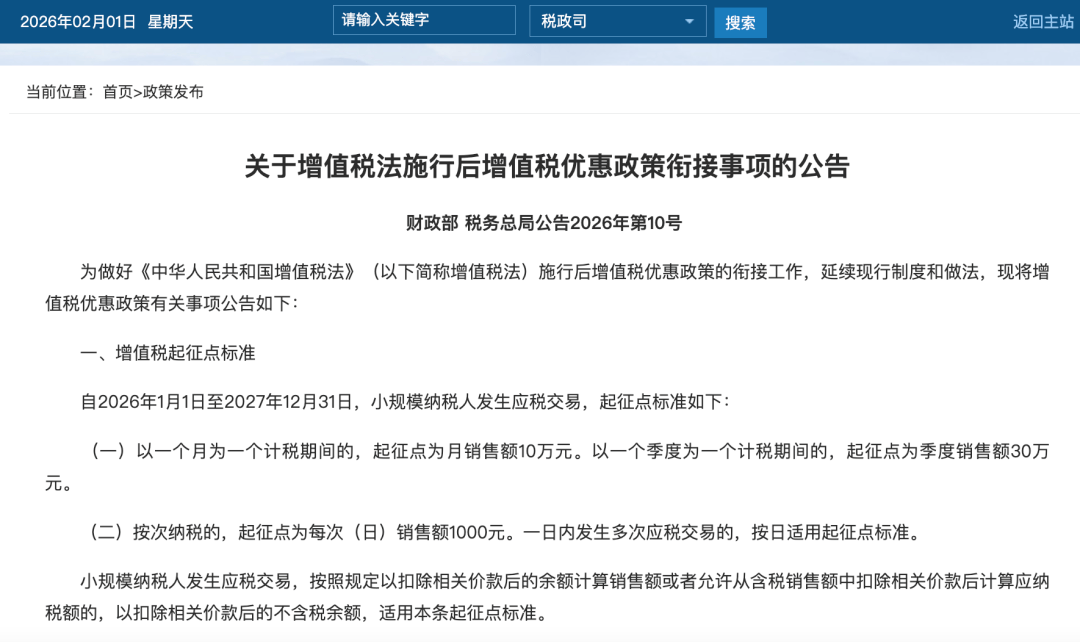

伟德国际(bevictor·1946)源自英国官方网站-1月31日,财政部、国家税务总局公布《关于增值税法施行后增值税优惠政策衔接事项的公告》(以下简称《公告》),

根据《公告》,自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,起征点标准如下:

(一)以一个月为一个计税期间的,起征点为月销售额10万元。以一个季度为一个计税期间的,起征点为季度销售额30万元。

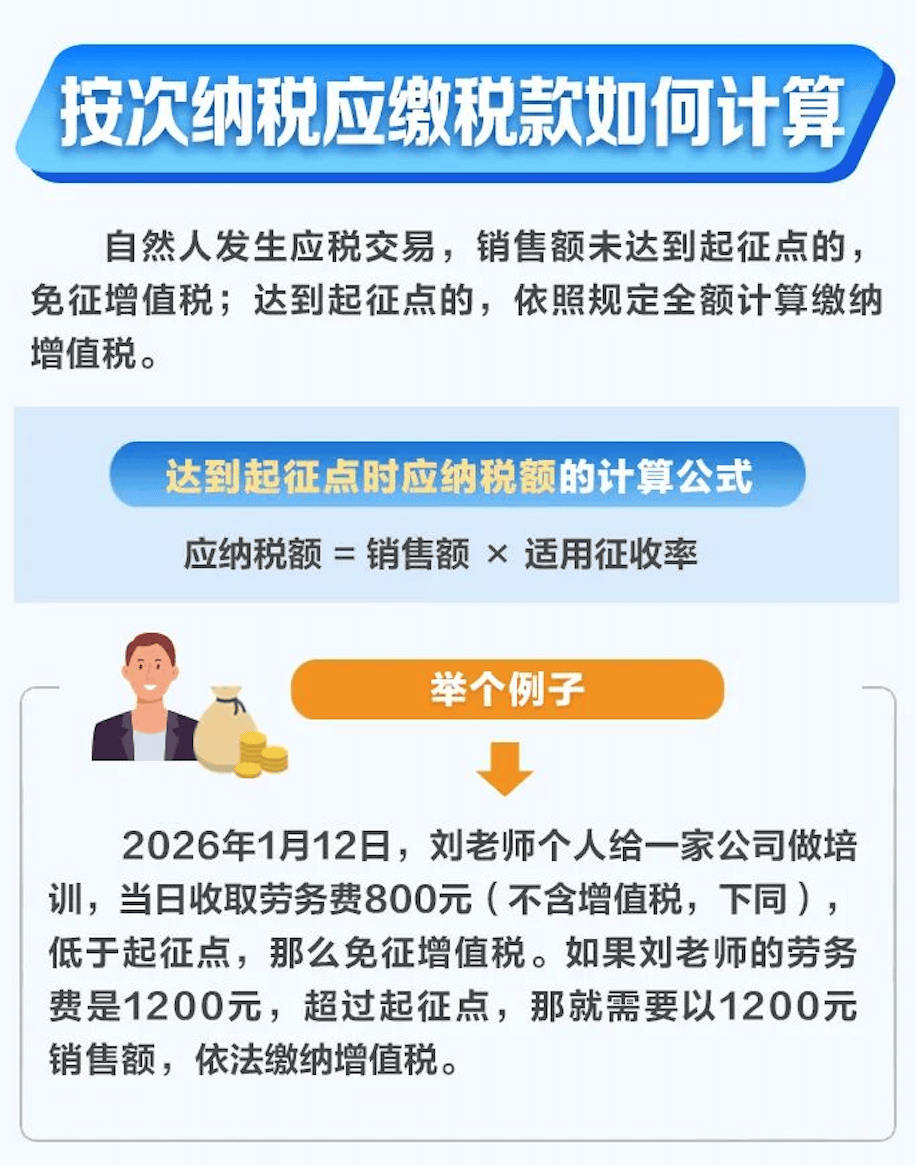

(二)按次纳税的,起征点为每次(日)销售额1000元。一日内发生多次应税交易的,按日适用起征点标准。

此次增值税按次纳税起征点提高对个人是一个重大利好,一个重大变化是将此前按次纳税的起征点从最高500元提高至1000元。另外,起征点规则变化很大,以前适用对象仅限于个人,而现在扩大到“小规模纳税人”,即年应征增值税销售额未超过五百万元的纳税人。具体到个人是如何计算呢?

也就是说,像专家学者给高校、企业授课的劳务费,每次或每天低于1000元,将不用缴纳增值税。个人跑外卖、撰稿等打零工每次(每天)低于1000元,也不用缴纳增值税!

无论你是开小餐馆、做网店、开理发店,还是从事其他个体经营,只要是个体工商户,就符合这个条件。

在2027年12月31日之前,个体户年应纳税所得额不超过200万元的部分,减半征收个人所得税。

也就是说,如果你还符合其他减免税条件,比如残疾人税收优惠、退役军人创业优惠等,可以在享受其他政策的基础上,再享受这个减半优惠。

减免税额 =(经营所得应纳税所得额不超过 200 万元部分的应纳税额 - 其他政策减免税额 × 经营所得应纳税所得额不超过 200 万元部分 ÷ 经营所得应纳税所得额)×50% 。

虽然这个公式看起来有些复杂,但大家不用担心,接下来我们通过具体例子来帮助理解⬇️

【例】纳税人李某经营个体工商户C,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元。

1月12日,财政部、国家税务总局和住房城乡建设部联合发布了一项重磅政策:

根据新政内容,自2026年1月1日至2027年12月31日期间,纳税人出售自有住房后,在1年内在市场上重新购买住房的,可享受个人所得税退税优惠。

2.产权关联:出售自有住房的纳税人必须是新购住房的产权人或共有产权人之一。

纳税人需向主管税务机关提供售房合同、购房合同等材料,税务机关审核后办理退税。

住建部门与税务部门将建立信息共享机制,确保交易信息实时同步,提高退税办理效率。

这项政策实质上是国家通过税收手段鼓励居民以旧换新、以小换大,支持合理住房改善需求,降低换房成本。

同时,政策设定了明确的时间窗口(出售后1年内)和地域限制(同一城市),目的也很明确,就是为了促进本地住房市场的良性循环,防止资金外流或投机炒作。

财政部与国家税务总局联合印发的《财政部 税务总局关于延续实施全年一次性奖金个人所得税政策的公告》中明确,年终奖可以并入当年综合所得计税,也可以按照全年一次性奖金个人所得税政策单独计税。

居民个人取得全年一次性奖金,在2027年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

居民个人取得符合有关规定的全年一次性奖金,可以选择并入当年综合所得计算纳税。

综合所得应纳税额={累计综合所得收入(含全年一次性奖金)-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除-允许税前扣除的公益性捐赠}x适用税率-速算扣除数。

以全年一次性奖金收入除以12个月得到的数额,按照《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018]164号)所附按月换算后的综合所得税率表,确定适用税率和速算扣除数。

以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

需要注意的是,一个纳税年度内,每一个纳税人只允许使用一次“全年一次性奖金单独计税政策”。

表中所称父母,是指生父母、继父母、养父母。所称子女,是指婚生子女、非婚生子女、继子女、养子女。父母之外的其他人担任未成年人的监护人的,比照执行。

纳税人首次享受专项附加扣除,应当将专项附加扣除相关信息提交扣缴义务人或者税务机关,扣缴义务人应当及时将相关信息报送税务机关,纳税人对所提交信息的真实性、准确性、完整性负责。

专项附加扣除信息发生变化的,纳税人应当及时向扣缴义务人或者税务机关提供相关信息。

个人所得税专项附加扣除额一个纳税年度扣除不完的,不能结转以后年度扣除。纳税人需要留存备查的相关资料应当自法定汇算期结束后保存五年,扣缴义务人需要留存备查的相关资料应当自预扣预缴年度的次年起保存五年。