伟德bv1946官网-增值税的税额计算公式

栏目:公司动态 发布时间:2026-04-16

分享到:

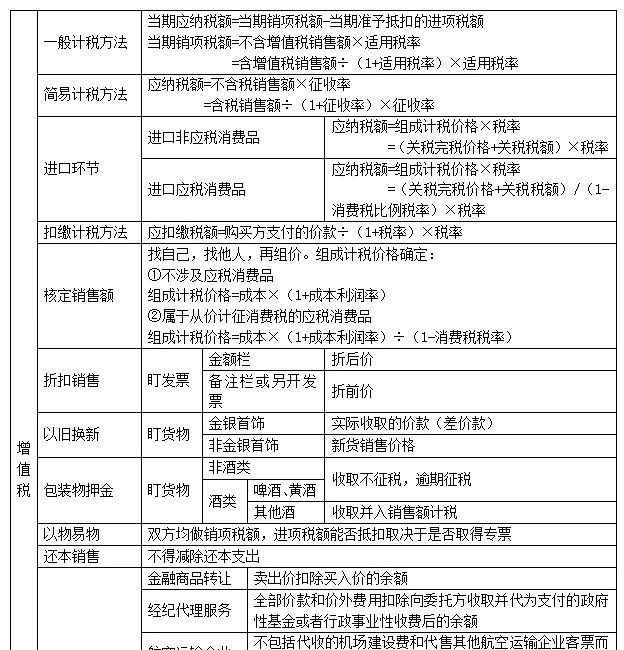

伟德国际(bevictor·1946)源自英国官方网站- 销项税额是指纳税人提供应税服务按照销售额和增值税税率计算的增值税额。进项税额是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。 2.一般纳税人发生财政部和国家税务总局规定的特定应税销售行为,也可以选择适用简易

销项税额是指纳税人提供应税服务按照销售额和增值税税率计算的增值税额。进项税额是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

2.一般纳税人发生财政部和国家税务总局规定的特定应税销售行为,也可以选择适用简易计税方法计税,但是不得抵扣进项税额。

销售额是指纳税人发生应税销售行为时收取的不含增值税的全部价款和价外费用(价外收费,例如违约金、滞纳金、赔偿金、延期付款利息、包装费、包装物租金等)。

折扣销售(商业折扣):折扣额可以从销售额中扣减(要求在同一张发票“金额”栏上分别注明)

双方均作购、销处理、以各自发出的应税销售行为核算销售额并计算销项税额,以各自收到的货物、劳务、服务、无形资产、不动产核算购货额并计算进项税额。

①包装物押金与包装物租金不是等同概念,有不同的涉税处理。在销售货物时收取的包装物租金应作为价外费用并入销售额计算销项税额。

因逾期未收回包装物不再退还的押金,应并入销售额征税(酒、黄酒及非酒类货物适用)。

啤酒、黄酒以外的其他酒类产品:收取的押金,无论是否返还及会计上如何核算,一律在收取时并入销售额征税。

增值税起征点的适用范围更多知识点分析、考试重难点解读以及真题习题,可以关注东奥会计在线